跌了半个月,还有戏吗?

2019年09月30日

14863

从9月16日冲高回落之后,9月后半月的11个交易日,上证指数断断续续跌了130多点。彻底打消了很多人预期中的“70年大庆行情”。我之前也认为会有一波强反弹,但这波反弹只进行了一半,就在9月16日结束了。9月19日凌晨,美联储宣布了本年度第二次降息,仍然是25个基点。此外,为了维持其降息成果,美联储连续9天向市场注入超过7000亿美元的流动性,接近5万亿人民币。在美联储如此大力度的“降息+扩表”(这一轮扩表不是购买国债、MBS,而是类似中国的“逆回购”),而欧洲央行也重启量化宽松的时候,中国央行反而非常淡定。首先是在9月17日,市场普遍预测央行会在这一天降低1年期中期借贷便利MLF的利率,以推动LPR利率走低。然而央行没有动。于是上证指数在9月17日大跌了1.74%。到了9月20日,美联储降息第二天,新一轮LPR(贷款市场报价利率)出笼,只有1年期小幅降低了5个基点,5年以上期限保持不变。央行的“矜持”让市场颇感失望,是反弹行情夭折的重要原因之一。

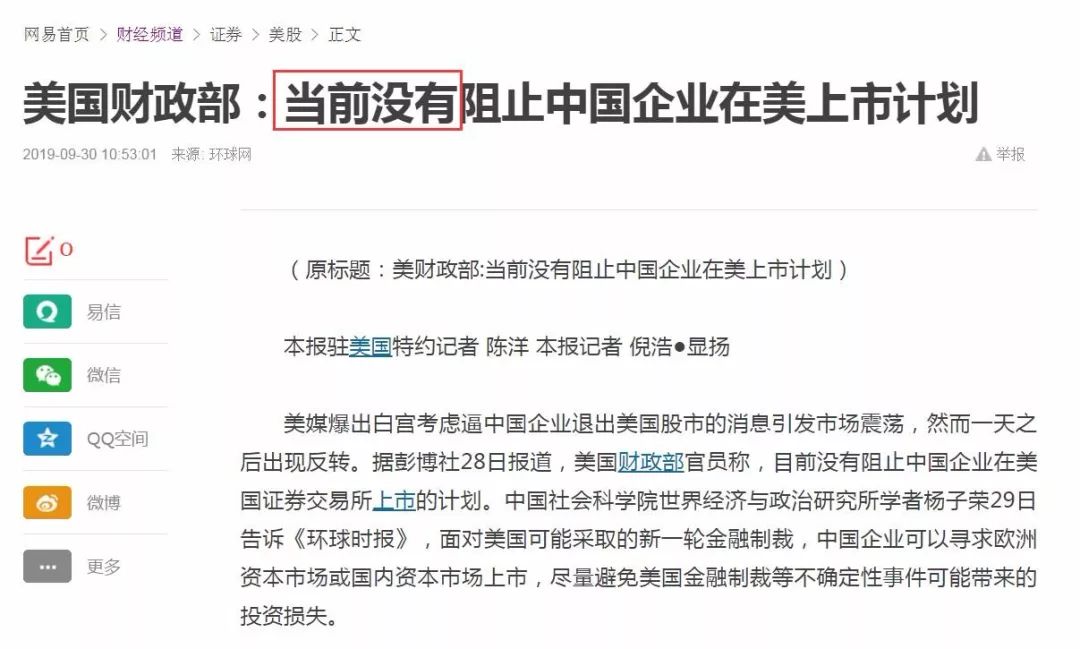

而央行不愿意大幅降息,根本原因还是因为近期CPI在高位运行,连续两个月同比涨幅达到2.8%(见上图),这个涨幅距离3%的警戒线非常近。正因为如此,央行在三季度例会通稿里,罕有地提及了物价问题,并连续三个季度提及了“把好货币供应总闸门”。当“把好货币供应总闸门”这类表述出现的时候,广义货币M2一般增速就会放缓,很难超过8.5%。本来,在中美第十三轮磋商之前,双方各释放了两轮善意,要么剔除了一些征税的商品,要么推迟了征税的时间,在“黄金周”之前看起来不会有坏消息。但“树欲静而风不止”,彭博社又突然报道了“白宫想让中概股退市”的新闻,引发阿里、京东、拼多多、百度等“中概股”的大跌。目前在美国上市的中概股有156家,市值超过1.2万亿美元。如果退市,将带来一系列复杂的法律问题,也会引发市场剧烈波动。

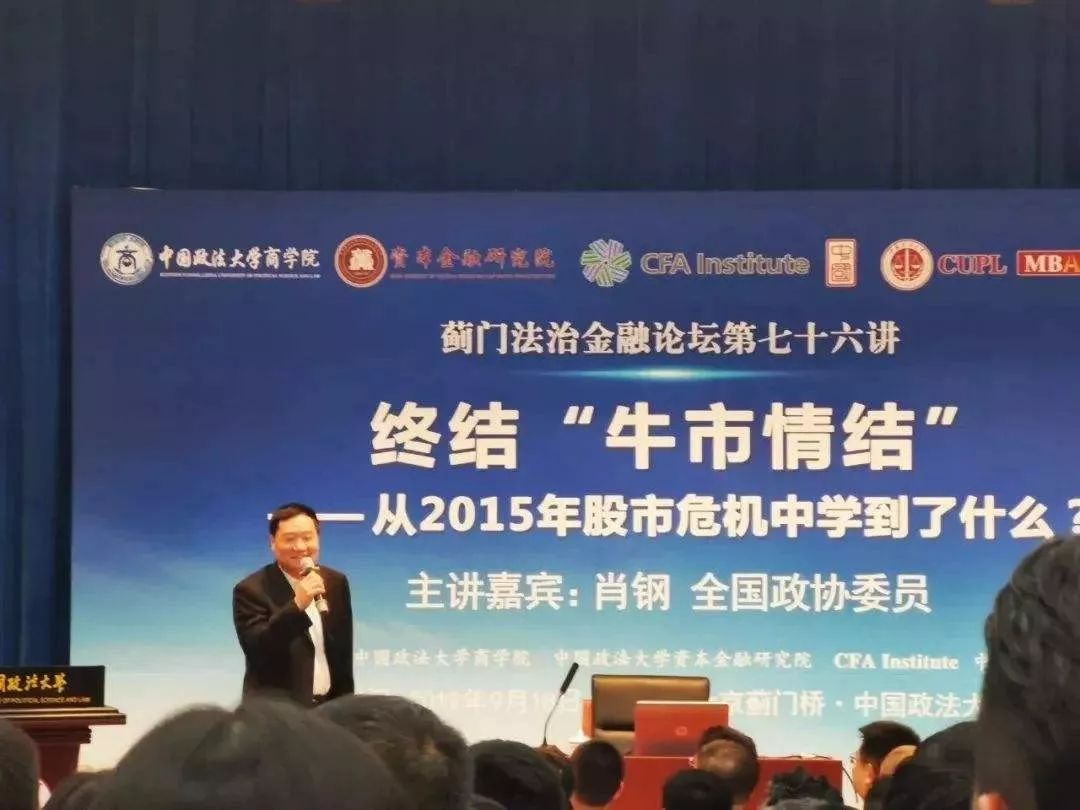

消息传出后,纳斯达克市场首先表态,反对这样做。随后,美国财政部澄清,说“目前没有这个计划”(见上图)。但是请注意,美国财政部只是说“目前没有”。以特朗普朝令夕改、忽左忽右的性格,这种事情难保不会发生。如果中美在资本上脱钩,对国内风险投资领域显然是一个较大利空。首先,我们将失去一个重要的风险投资资金来源;其次,还将失去一个重要的投资退出渠道。其结果,可能让中国的风险投资活跃度下降,国际化程度下降,国内资本市场扩容压力加大。当然,对美国也没有什么好处,美国资本分享中国发展红利的机会将大大减少,美国全球金融市场中心地位也将有所下降。所以,这是典型的损人不利己。但你没有办法保证它不发生。9月18日晚上,在一个论坛上,前证监会主席肖钢反思了2015年牛市,下图就是当时的照片。

可以看出,肖钢是在反思管理层的“牛市情结”。他总结说,当前全社会广泛存在“牛市情结”,其原因在于:在上涨市中市场参与者都获得了好处。管理层也是这样,把股市上涨作为监管部门的政绩,并对决策形成隐形约束——比如政策上往往鼓励做多,而限制做空。肖钢主持证监会期间,A股走了一波大牛市,而且是“杠杆上的牛市”。在那一轮牛市里,我是坚定的反对者。一直撰文提醒风险,先后使用过的标题包括“大牛市带来大逃亡”,“中国经济或将毁于失控的牛市”,“国家牛市说法暗藏陷阱”等等。现在,我很欣慰地看到肖钢的反思。而他的反思,会多少影响到决策。我的逻辑非常简单:股市就是市场,让市场机制正常发挥作用就可以了。我们需要进入“印股票的时代”,需要进行注册制改革。但注册制改革会带来A股价值的重估,因为之前我们是审批制,审批制让上市资格非常稀缺,所以存在“审批溢价”。实施注册制之后,股票应该非常便宜。所以,通过发动牛市的办法,来搞注册制改革,未来存在“估值悬崖”,无法对接。最终必然是暴跌,是一地鸡毛。如果管理层能摆脱“牛市情结”,那对于股市改革、进步绝对是利好。否则,连注册制都可能是“兑水”的,打折扣的。中国真正的10年大牛市,只会诞生在深刻、彻底的改革之后。而不可能诞生在打激素、鼓吹国家牛市的喧嚣里。

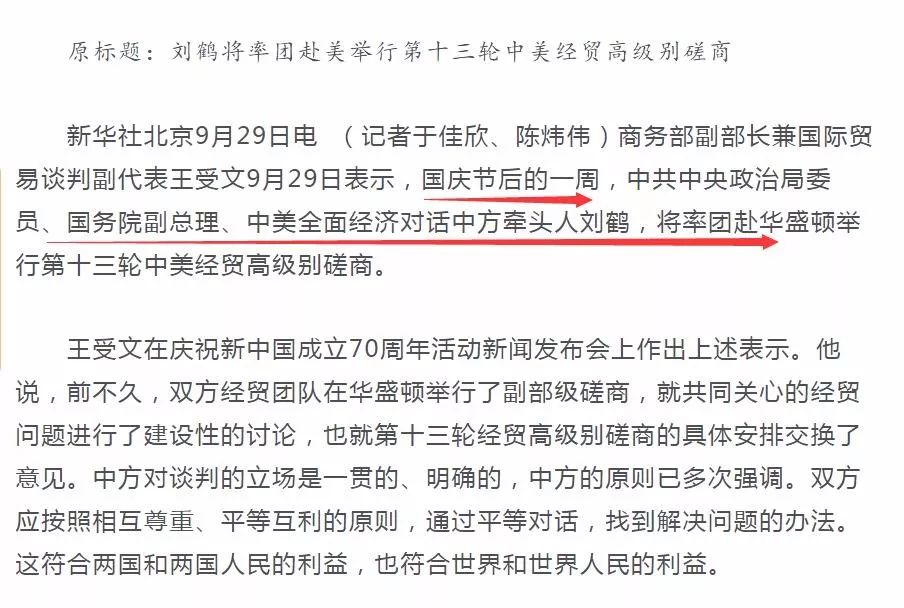

要看中美博弈的进展。上图是新华社报道的截屏,10月7日之后,中美第十三轮磋商就要开始,谈判结果很重要。如果能实现重大突破,或者有协议、临时协议,则股市会反弹,因为已经跌了11个交易日了。反之会跌,而且中美博弈真的可能会进入金融、资本领域。进入四季度,经济下行压力会加大。因此,逆周期调节力度也会加大。所以我认为在11月中旬之前,央行会适当降低中期借贷便利的利率,这样才能给LPR利率走低创造新的条件。从国内货币、财政政策看,四季度不会有利空,只会有利好。至于楼市,各地情况、各开发商的情况会继续分化。由于有回款压力,部分开发商会在四季度降价促销,而且加入的企业会越来越多。各地会暗中出台一些“解绑”楼市的政策,比如限价会有所放宽。整体性的楼市政策是否会微调?有待进一步观察。大部分城市的政府,也存在一个四季度GDP“冲量”的需求。所以,愿意继续收紧楼市的城市不会太多。

赞

赞

赞

赞

已有872人赞

热点推荐