赞

赞

做一个善于拒绝的人

做一个善于拒绝的人

如果你是一名基金经理,今年到现在收益率落后,想要在今年剩下的时间追回来,你更倾向于:

A:选一些弹性大的品种,博一博

B:更强调基本面确定,涨得不多但不太会亏钱的品种

直觉上应该选A, 都落后了,就算不想“放手一搏”,至少不应该“防守一波”吧。

当然,熟悉我们的读者都应该知道我的这个套路:直觉都是不对的(因为对的直觉也没什么必要写)。

上面的选择实际上就是如何获得超额收益的问题。投资是一个不断比较风险收益率的过程,风险和收益总是结伴而生,那超额收益到底应该侧重于提高收益还是降低风险呢——别跟我说两个都重要,实际投资中,你一定是倾向某一个因素,才能果断做出决策。

最近,我在普拉克·普拉萨德所著的《我从达尔文那里学到的投资知识》一书中,看到了一个有意思的案例,刚好与这个问题有关,我把它放在A股投资环境中,进行了一些改造,就是本文的主题——

在投资机会的取舍上,到底应该“宁纵勿枉”还是“宁枉勿纵”?

超额收益的陷阱

也就是说,假设你年初任选10支股票投资到现在,其中大概会有3支股票获得9%以上的超额收益,换一种表达,假设你任选1支股票,超额收益超过9%的概率只有30%。

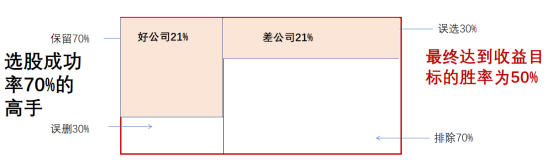

为了叙述方便,我把能达到9%超额收益的公司称为“好公司”,即为下图的左侧,占比30%,达不到的称为“差公司”,即为右侧,占比70%。

按照这个比例,想要获得9%的超额收益,他选股的正确判断率达到7成,是不是就够了呢?

假设现在随机选一批股票,结果必然是“三好七差”,让投资者挑出一批自己认为的“好公司”,在这个情景下,,所谓“达到7成准确率”可以定义为两方面的要求:

好公司他能识别70%留下,差公司他能识别70%剔除——即误选了30%。

结果就是下面的图:

这个图是贝叶斯方法的视觉图

上面两格是投入的公司,左边占比30%的好公司,他识别出其中70%,即留下总占比21%,右边占比70%的“差公司”,他误留下30%(即正确地剔除了70%),留下总占比21%。

最终,选出来的好公司和差公司,刚好对半,即选股准确率为50%。

一个可以达到70%准确率的投资者,为什么胜率会下降到50%呢?想一想也不难,因为好公司原本只占30%,现在通过投资者的主观努力,提升到了50%。

70%准确率,代表这个人的投资能力,50%的胜率,代表投资的实际结果,投资的结果低于投资的能力,也容易理解,毕竟争取的是9%超额收益,并不是一件容易的事。

如果这位投资者还想要提高投资收益,即提高选股的准确率(这里不考虑赔率的问题),但因为短期内提升投资能力不现实,很多人都会对自己的选股标准进行调整——也就是开头的那个选择题。

我们知道,能涨的公司总有一些特点,比如基本面良好、利润增速快、行业景气度高、估值低等等,对这些特征的总结与把握能力,就是一个人投资能力的选股能力部分。

但这些特征并不能保证你的选股100%准确,因为别的投资者也能看到,甚至有可能比你先看到,很可能买入,导致股价已经“多涨”或“少跌”,让你得不到预期的收益。

所以有时候你不得不调整选股标准,就会有两种相反的策略:

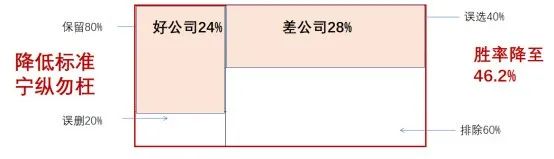

第一种策略是放宽选股标准,把一些可能涨很多,也可能跌很多的标的选出。

比如一家公司,未来将有产能投入,如果良品率顺利提升,可以让业绩上一个台阶,获得超额收益,但如果良品率不达标,业绩miss,部分已经体现在股价上的涨幅反而会跌回来。

比如一些股票,涨了不少,但基本面似乎仍然支持继续上涨的股票;或者,跌幅较大,一旦反转就可以获得超额的公司。

这些公司,你原本不打算选,但现在为了提高收益率,你想替换进来试一试,死马当活马医,这就对你的选股结果造成两方面影响(假设各10个百分点):

1、好公司被你选中的概率上升,从70%上升到80%

2、差公司被你误选的概率也上升,从30%上升到40%

如下图:

这一变化下的胜率为:24%/(24%+28%)=46.2%。

反而下降了!

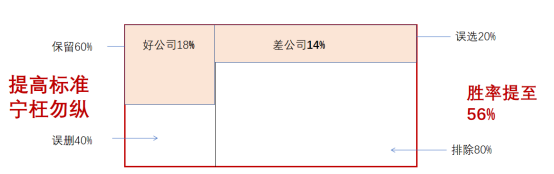

第二种策略是严格选股标准,宁枉勿纵,剔除一些确定性略差或估值较贵,但看上去没有什么弹性的公司,对你的选股结果造成的两方面也是各10个百分点的影响:

1、好公司被你选中的概率下降,从70%下降到60%

2、差公司被你误选的概率也下降,从30%下降到20%

这一变化下的胜率为:18%/(18%+14%)=56.3%。

胜率提高了!

结果不难解释,看上去是风险收益同步放大,但因为差公司数量多于好公司,最终选股胜率反而下降;而风险收益同步缩小,反而可以提高胜率。

这就是这本书的作者从进化论中得到的一个观点:采用“成长性”进化策略的物种,灭绝的概率高于采用“保护性”策略的物种。投资中,避免错误投资于“差公司”,比识别“好公司”更为重要。

不过,在得到这个结论之前,我觉得不能太武断,还是要再看看其他情景下的选择。

再看看不同的收益率要求

假设投资者不追求超额收益,只要总体跑平指数就行了,也就是超额收益为零。

顺便说一下,有人一定会说,如果不追求超额收益,那还不如买指数。实际上,即便没有超额收益,只要把波动率降下来,长期年化收益仍然可以跑盈指数,我在《复利的第一大杀手,很多人都理解错了》一文中,给出了两组收益:

投资者A:第1年 +50%,第2年 -30%,第3年 +20%,第4年 -10%

投资者B:第1年 +30%,第2年 -10%,第3年 +10%,第4年 0%

两人4年平均收益都是7.5%,但A的波动率远高于B,导致年化收益分别为3.2%和6.5%,相差一倍多。

A股指数的波动率非常高,就算平均超额收益为0,只要能把波动率降下来,长期年化收益率仍然高于指数。

话题再扯回来,如果超额收益目标为0,意味着好公司与差公司刚好各50%,你的选股胜率(投资结果)就完全等于准确率(投资能力),接下来,不管是提升风险收益偏好,还是降低风险收益偏好,最终的结果都是一样的。

情景二:更高的收益率要求

如果我们要更高的超额收益率,比如今年超额收益在17%以上的个股,约占沪深A股的20%,要挑战这个收益率,那就需要“80%选中/20%误选”的选股准确率的投资者,正常的选股标准下,准确率同样可以提高到50%。

如果再想向上提升,改变选股的风险收益偏好10个百分点,两种结果如下:

1、降低选股标准,至90%选中/30%误选,胜率18%/(18%+24%)=42.9%

2、提高选股标准,至70%选中/10%误选,胜率14%/(14%+8%)=63.6%

对比“9%的超额收益率,70%的选股准确率”,同样10个百分点的标准提升,对胜率的影响更大。

对几乎所有的事都说不

1、如果你的水平比较高,想要挑战更高的超额收益,那么降低风险比提高收益更重要,高确定性比高增长更重要,防守比进攻更重要。

这个结论非常“反直觉”,毕竟在那些炒股大赛中能获得高收益的人,都是极高风险偏好的,其原因在于,这个结果体现的是高风险偏好带来的收益结果的离散程度高,高的很高,亏的亏死,但它并不是对投资者更有意义的平均结果。

2、如果你不追求超额收益,放手一搏和防守一波,对你的影响都差不多。

3、如果你的水平比较差,超额收益为负,通常是因为处于学习提高状态(否则真不如买指数),进攻确实比防守更能有效提升收益率——但提升的上限就是平均收益。

由此推论,投资失败有一个性格上的原因:容易对错失机会耿耿于怀。

巴菲特说:“成功的人和非常成功的人的区别是,非常成功的人几乎对所有的事情都说不”,这篇文章算是为这个观点提供一个基于概率的分析。

赞

赞

赞

已有2人赞