赞

赞

对很多投资人来说,芒格的职业建议一直都是最好的礼物。芒格对职业生涯有三条规则:1.不要销售你自己都不愿意买的东西;2.不要为你不尊重和不欣赏的人工作;3.只和你喜欢的人一起工作。

为什么我们不该卖那些自己都不会买的东西呢?因为,如果我们自己都不喜欢、不了解或不相信某一产品,那么当我们试图推销时,对我们而言将会是一场灾难。优秀的销售人员永远相信他们的产品,这是他们成功的秘诀。

来到今天的主题,上周末,有关方面公布了万众期待的科创板首批9家受理企业名单,遗憾的是,在这9家公司里,没有一家我看的上眼的。我想说,这九家公司,我一家都不买。

如果这第一批还是备选企业里千挑万选的精华,那可真是有点担忧科创板未来的公司质量了!

我的两个标准

在这里声明,本文只是个人意见,采用的标准也只是个人的审美标准。这篇文章是纯个人的一种观点,不代表对错。

我判断一个公司好坏有两个标准:第一、是否有一定知名度,起码多数人知道这家公司,最好用过该公司产品;第二、是否有对境外资本市场的吸引力,这家公司是否有希望去美国、中国香港上市并得到认可?今时今日,好公司是不愁没地方上市的。

出乎意料的是,这九家公司没有一家以前听说过,我相信除了做风投、投行的人外,大部分资本市场的人都没听说过这几家公司把。

我认为,中国公司去美国、中国香港上市的,大部分都是精华。而之所以设立科创板的一个目的,就是让优秀公司能选择在内地上市,让投资者能够享受回报。比如腾讯上市涨了几百倍,直接带动恒生指数的涨幅;海底捞也是优秀的公司,说是餐饮第一品牌并不过分;拼多多去了美国。

而从技术层次、客户范围、利润水平来看,我不认为这9家公司有能力去境外上市,根本不会得到认可。

公司质量不如人意

对这九家的行业和财务资料,周末大致看了一下,我认为没有什么亮点,疑点倒比较多。

先说这一家。

安翰科技(武汉)股份有限公司成立于2009年,主营业务胶囊胃镜,是全球首家获得CFDA核发的“磁控胶囊胃镜系统”三类医疗器械注册证的公司。

这家公司的主要产品是“磁控胶囊胃镜系统”,检查时,受检者只需随水将其吞服,“磁控胶囊胃镜”机器人会在进入人体的第一时间开始螺旋式扫查,同时高速高清拍摄,并将拍摄画面实时传输到医生电脑,十五分钟左右即可轻松实现无痛、无创、无不适的胃镜检查。

看着高大上,然而成立10年来,该公司财务数据只能用一般来形容。2016年,扣非净利润亏损3800万元,2017年,扣非净利润亏损3700万元,2018年,扣非净利润2500万元。这样的财务数据,不可能去A股主板上市!

该公司的一大风险是主营业务集中在一个产品——胶囊胃镜及设备,占据95%。一旦该产品需求下滑,将带来巨大风险。

产品过于单一!

公司客户过于集中,80%产品卖给民营体检机构美年健康,这种客户集中度过高的风险不可不防。而且,从数据看,公司产品也没有出口能力,近乎100%是在国内销售的。

以我个人看,这是一家财务平庸、产品单一、客户单一,风险极高的公司,虽然历经10年发展,才达到目前这个水平,成长性可想而知。

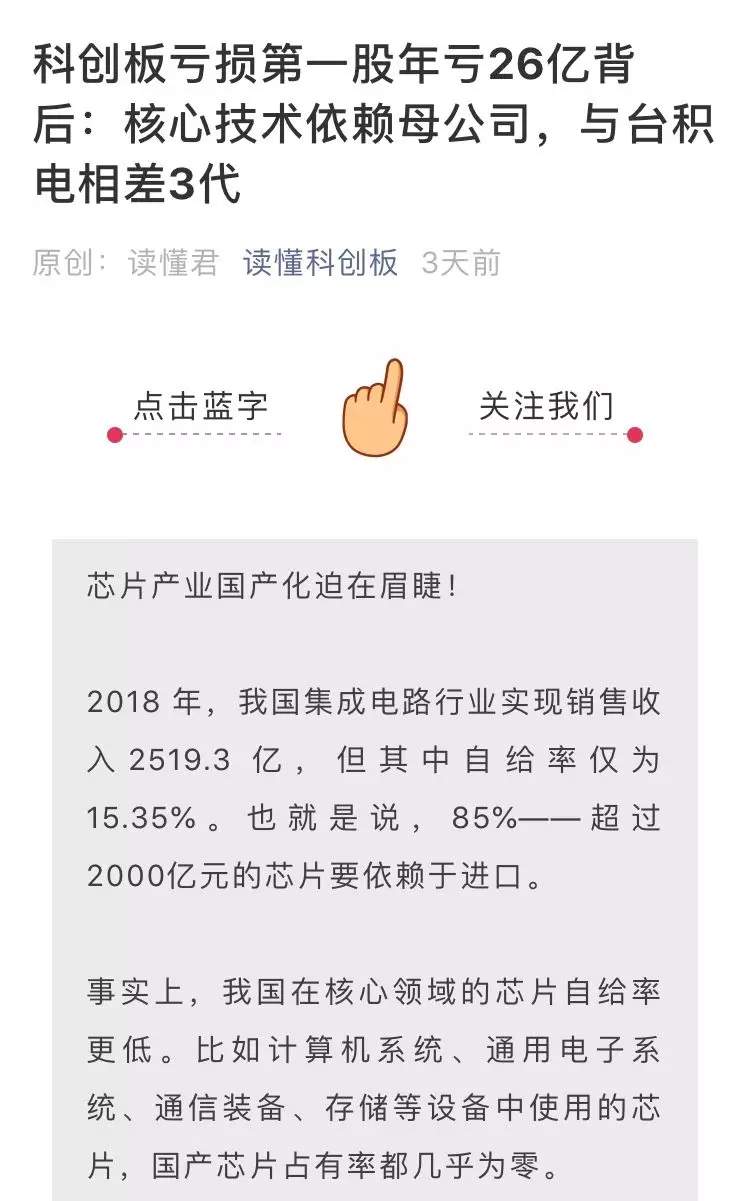

再说一下第一批名单里的和舰芯片。招股书显示,其最先进的产品是28nm的晶圆。

这也是9家企业中唯一一家亏损的企业。2018年和舰芯片亏损26亿,大幅亏损的主要原因是资产折旧。这个行业决定了,生产线投入大,但芯片更新迭代快,导致生产线折旧率高。

和舰芯片大幅亏损的另一个原因是无形资产摊销。招股书显示,公司的核心技术全部需要取得控股股东联华电子授权。账面原值高达23.87亿元无形资产,主要是技术授权费。技术授权费的摊销,加大了和舰芯片的亏损金额。

与资产折旧不同,巨额无形资产反映出和舰芯片的核心技术能否进步只能取决于母公司联电。目前来看,联电已经放弃7nm晶圆的研发,加上中国台湾方面规定在大陆地区投资建厂的晶圆制程工艺需落后公司在中国台湾制程工艺的一代以上。和舰芯片很长一段时间里,只能在28nm晶圆的市场中争夺。

一方面,这个市场竞争激烈,另一方面随着三星、台积电10nm晶圆已经进入量产阶段,中芯国际的14nm晶圆也已进入了客户验证阶段。28nm市场的热度还能持续多久是个大问题。

持续巨额亏损、技术依赖母公司、与竞争对手差三代的技术,这都使和舰芯片看起来并无吸引力。

需要警惕的是,上一家,与其相似的一家公司中芯国际这么多年的表现。

从百度百科看,中芯国际是世界领先的集成电路芯片代工企业之一,也是中国内地规模最大、技术最先进的集成电路芯片制造企业。

然而这家公司,2004年3月在香港上市后,就坑惨了一大批香港投资者,如今15年过去,股价比当时高点下跌70%,可谓毁灭中小股东财富的代表。

再来看一下,名单刚公布就被举报的江苏北人。

该举报文章指,江苏北人做的业务只是生产线组装,固定资产仅500多万元,根本没有做机器的设备,卖给客户的机器人都是外购的,公司的业务实质是“工程”,却用“机器人”作为公司名称,严重误导股民!

奈何明月照沟渠

我本人很支持政府有关设立科创板的意图,根据索洛增长模型,一国GDP发展由资本、人力、技术驱动,而现在杠杆率相对较高、人口红利放缓的背景下,通过资本市场促进科技创新,是重要、正确的政策。

根据高层对科创板的定位,“坚持面向世界科技前沿、面向经济主战场、面向国家重大需求,主要服务于符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。”

遗憾的是,从首批9家名单看,并没有多少企业符合这种定位,更多的只不过是无法在主板上市、或者等待时间过长的企业。

不但如此,从近期陆续公布的企业公告看,还有境外上市的传统企业巨无霸、或新三板流动差的企业,也准备来科创板淘金。

比如昨天公布科创板上市计划的中国通号,该公司去年已在香港上市,一直不温不火,市场认可度一般,中国通号拥有轨道交通控制领域系统集成、科研设计、设备制造、工程安装和技术服务于一体的完整产业链。

据了解,早在2007年,中国通号就开始酝酿上市,后几经周折拟于2011年底在北京举行挂牌仪式,2012年初将登陆A股市场。

2011年年7月23日,甬温线发生特别重大动车事故。经调查认定,导致事故发生的主要原因是,由中国通号所属通信信号研究设计院提供的列控中心设备存在严重设计缺陷和重大安全隐患。一时间,中国通号被推上舆论的风口浪尖。2011年8月22日,中国通号集团总经理、中国通号股董事长马骋突发心脏病逝世。

随后,中国通号作为事故的重要责任方被国务院问责。

这样的巨无霸公司,看不出由科技驱动,规模庞大,且已在香港上市,根本不缺资金,符合科创板定位吗?

与此同时,一大批已在新三板挂牌的公司纷纷公告,拟在科创板上市。而一些成熟公司、如在非洲市场发展的传音手机,陆续宣布,进军科创板。

这难免让人感觉,这样下去,科创板有失去定位的风险,而变成一些不符合科技创新定位、过去也没被市场认可的公司的新变现通道。如果放任不符合标准的公司去上市,不但损害市场信心,也会让投资者对市场的长期价值产生怀疑。

估值奇贵、敢问路在何方?

科创板承载着太多的期待,而首批公布的名单,很遗憾,没有符合我本人的期待。

而在科创板名单公布后的连续两个交易日,A股连续下跌,这或许也说明,对此失望的不仅是我个人,市场也在用脚投票。

科创板应成为承载国家科技创新,回报投资者的一个平台,而不是重蹈新三板覆辙,成为各种人马变现的一个工具。

作为我本人,很喜欢那种2C的公司,就是直接面对消费者的公司。因为直接客户是消费者,抵抗宏观风险能力更强,更加市场化,难以造假,反映社会需求。比如在银行里,为何招行估值更贵,就在于它的消费业务做的更好。

根据统计,A股历史涨幅,第一大牛股是万科A,上市至今涨幅高达274倍;伊利股份的涨幅为227倍,排名第二;泸州老窖、贵州茅台、泸州老窖、格力电器、云南白药上市以来的涨幅均超过100倍,这些大牛股都是看得见、摸得着、大家都知道的公司。

而首批名单的9家公司都是有着一个个所谓概念,但是没有知名度,大多数人没听说的公司,估值还奇贵。如果任其这样炒作上市,投资者的长期损失风险是显而易见的。

本人第一个举例的安翰科技,个人认为风险大、无亮点、产品单一、客户集中度过高,居然估值达到182倍,市值估值120亿,个人认为相当荒唐!

我拿腾讯与这些公司对比,对比可谓极其鲜明

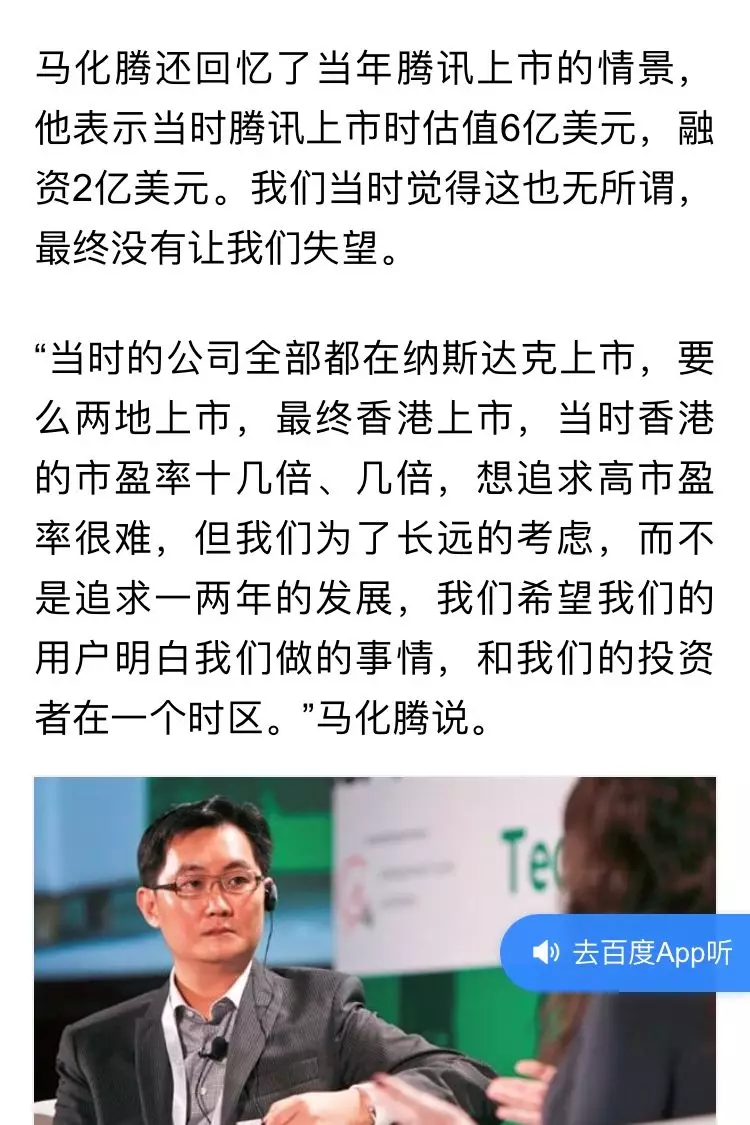

2004年4月,腾讯QQ注册用户突破3亿大关,公司利润达到4.4亿人民币,而这家公司在2004年6月16日,在香港联合交易所上市估值多少呢?

可以看到,估值只有6亿美元,融资2亿美元,这么好的一家公司、大家都在用的公司,PE只有十几倍。而正是这种低调的上市方式,使得腾讯的投资人在以后获得了丰厚的回报。

从2004年到2018年为止,腾讯的净利润从4.4亿人民币上涨到了2018年的774亿人民币,上涨幅度是176倍左右,而腾讯市值超3万亿元,涨幅达400多倍。

有人或许会说,第一批科创板公司,经过仔细挑战,质量和回报肯定不会差。

可真不一定!

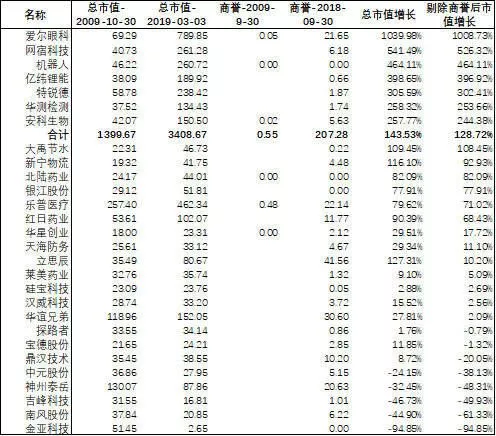

我们来回顾一下2009年推出的创业板,创业板酝酿了10年,首批28家公司,当时也是众所期待。

可以看到,近10年时间,28家公司中位数收益不到11%,可以说回报不佳。收益最高的爱尔眼科成为10倍股,而最差的金亚科技,亏损达到95%,因为造假即将退市了。

而这家表现最好的爱尔眼科,正是其中知名度最高,TO C,爱尔眼科医院全国扩张的类消费公司。

华为、抖音、大疆、老干妈、王守义十三香,这是我心中的好公司,但是就连是非不断的斗鱼,都被披露要去美国上市。如果不能让最优秀的一批公司在国内上市,会重蹈过去BAT只造福境外投资者的覆辙。

对比首批科创板名单,这9家公司知名度很低、宣传一个个科技概念,财务数据乏善可陈,不是直接面对消费者,估值奇贵,这无疑不是我本人欣赏的公司类型,甚至可以说是反感的一类公司。

市场往往认为,10倍股只可能出现在像宇宙探索、前沿概念或者治疗罕见病症这类十分高端、小众的领域,这也是A股热炒的概念,但其实,理性的投资者对这类股票总是避之唯恐不及,它们带来的往往是长期的亏损而不是正向的回报!

相反,给大众带来高回报的,无论是A股的万科,伊利,茅台,还是港股的腾讯,还是美国的苹果,亚马逊,特斯拉,这些惊人回报的公司,都是大众耳熟能详,深入人群生活,大家每天在用的公司。

"开始寻找能涨十倍的股票的最佳地方就是在自己住处的附近:不是在院子里就是在大型购物中心,特别是你曾工作过的每一个地方。例如,麦当劳公司就在你身边。"

让我们记住彼得.林奇的这句话。

科创板名单里,缺乏这类公司的存在,这就是最大的遗憾所在!

从万众期待,到大失所望, 这就是我对首批名单的总结。

赞

赞

赞

已有929人赞