赞

赞

斩杀线这个词已经火到,美国《纽约时报》都进行关于“斩杀线”的报道。

1月13日,纽约时报发表了一篇标题为《为什么中国突然对美国的贫困问题如此关注?》的报道。

摘要里使用了“kill line”来形容“斩杀线”。

纽约时报这篇报道,自然是从为美国辩解的角度来说。

这篇报道的作者也是有名的美籍华裔记者,长期通过造谣等方式,只报道中国负面消息。

但即使如此,纽约时报的这篇报道,也没有否认美国存在斩杀线,而是采取其一贯的“围中救美”的套路。

意思是,我方媒体通过宣传美国斩杀线问题,来转移注意力。

但这种说法是比较可笑的。

因为“斩杀线”这个说法并不是官媒创造出来的,而且也不是“官媒”带火的,很大程度,官媒只是在斩杀线这个词火了之后,才过来跟进报道而已。

纽约时报的报道正文后半段里也承认,“斩杀线”这个词是去年11月B站一名UP主首先使用的。

这里我也大致说一下,这名B站UP主是一名在西雅图的留学生,外号是“牢A”,据称是生物医学专业,兼职法医助理,所以接触比较多的底层尸体,甚至还要拼接尸体,也就是他说的“拼高达”。

因为他接触比较多美国的底层民众,所以就在一次直播里,使用了“斩杀线”这个词。

其实在他使用“斩杀线”之前,关于美国人大都是月光族,以及美联储那份报告说37%美国人拿不出400美元应急资金,在2020年就已

所以一些美国人,碰上一些突发意外,甚至只是一些小意外,都有可能因为资金链断裂,导致房子被收走了,就没办法找到正式工作,只能流落街头,成为流浪汉,正常就只能活个3-5年,如果没有其他人的帮助,很难回到原来阶层,这就是触发了“斩杀线”。

只不过,他使用“斩杀线”之前,这件事情的传播力度没那么大。

而“斩杀线”这个词很形象的把这件事情给浓缩概括起来,从传播学角度来说,这会十分有利于其传播。

再加上“拼高达"、“迪斯科大米”等梗的传播流行,最终让斩杀线这个说法火起来。

这也是移动互联网时代,传播学的一个特点,“梗传播”的力度,远大于传统资讯传播。

所谓梗传播,就是所谓模因文化传播,在移动互联网上很容易病毒式传播。

这个其实可以单独开一个传媒专业来学习,西方现在搞认知战、舆论战,很善于通过“造梗”来进行攻击。

而“牢A”使用了“斩杀线”,形象的把美国部分中产阶级抵御风险能力弱,拿不出400美元应急资金的事情,通过这种“梗传播”,迅速传播开,并且开始大火。

从揭露美国社会真实情况的角度来说,“斩杀线”的传播效果,是远超以往。

这个火的过程,是官媒没有参与过的。

从我对舆论的感知,这件事情在12月初就已经很火了,官媒是一直到12月底才开始跟进“斩杀线”的报道。

而且官媒跟进报道的时候,其实“斩杀线”这个概念,也已经火到美国了,不少美国人现身说法,证实了“斩杀线”的说法。

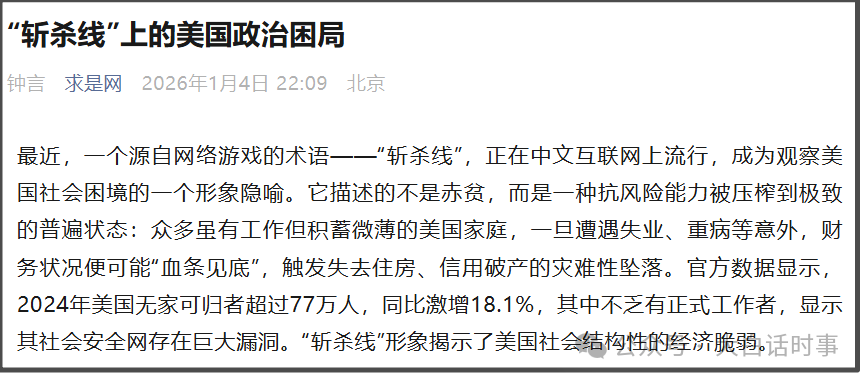

因为“斩杀线”太火了,所以官媒才跟进报道,甚至《求是》杂志,在1月4日还以署名“钟言”发表了关于“斩杀线”的文章。

当然,官媒跟进报道后,让“斩杀线“这个概念就传播更广了。

这也让“斩杀线”在美国更火了,所以纽约时报才会下场进行辩解式报道,包括《经济学人》也进行了报道。

而《经济学人》作为一个长期对中国只做负面报道的媒体,也同样采取“围中救美”的策略,并没有否认美国存在“斩杀线”。

在1月13日,看到纽约时报也开始辩解式报道“斩杀线”后,我也有点担心牢A的人身安全。

不过好在,根据牢A在14日发的公开动态,是已经紧急回国了。

能同时上求是、纽约时报、经济学人、RT等媒体,也算是开创键政圈的新高度了。

我对牢A并不了解,只是就事论事的说,斩杀线这事情的舆论战效果很不错。

(2)

现在不少人很着急否认美国斩杀线的存在,特别是一些移民中介,因为已经影响到他们的生意了

但需要注意,现在两党人员都互相用“斩杀线”这个概念攻击对方,MAGA这边拿斩杀线攻击民主党,说这都是拜登的错,才会让斩杀线现象变得这么严重。

民主党这边拿斩杀线攻击共和党,说都是特朗普的错,削减食品补助和医疗补助,才会让斩杀线现象变得这么严重。

但偏偏双方人马拿斩杀线互相攻击时,很少有美国人出来否认斩杀线的存在,顶多就是说“没那么夸张”,反倒是美国很多人一说起斩杀线,都理所当然的接受了,说这是一直以来存在的现象,并有一种“存在即合理”的感觉。

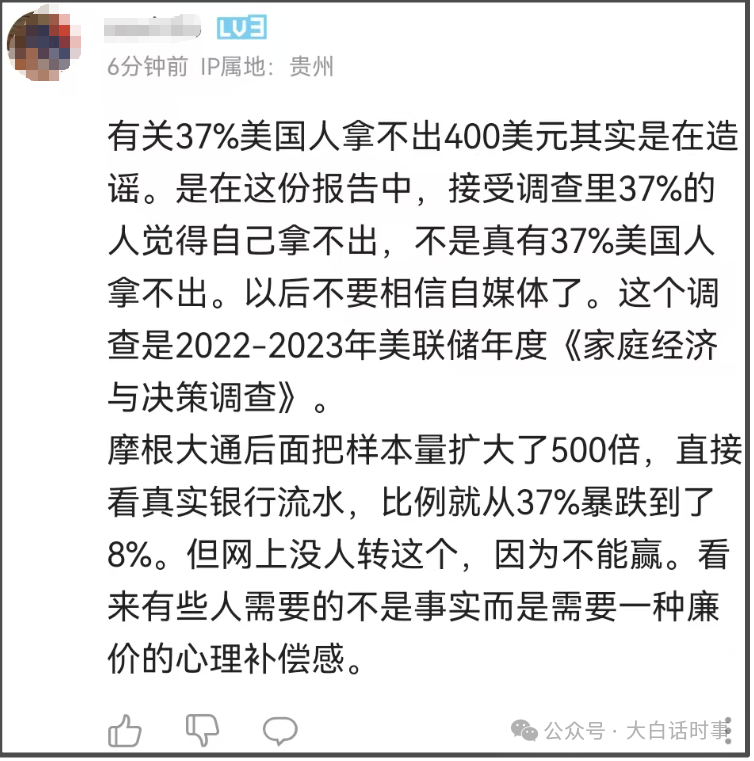

然而,反倒是国内一些大殖子,似乎接受不了美国灯塔竟然存在“斩杀线”这种残酷现象的事实,在各种应激反应的着急进行造谣式辟谣。

比如下面这个留言就是一个典型。

这个留言说“37%美国人拿不出400美元是造谣”。

但他自己留言都说了,这个数据是来自于美联储2023年的《家庭经济与决策调查》。

这个在美联储官网就可以直接查到。

而在“储蓄和投资”这一栏里,美联储报告里清楚写着:“当面临一笔假设的 400 美元支出时,37%的人表示他们会通过借钱或变卖物品来支付,或者表示他们根本无力支付这笔费用。”

这个数据还有后续描述。

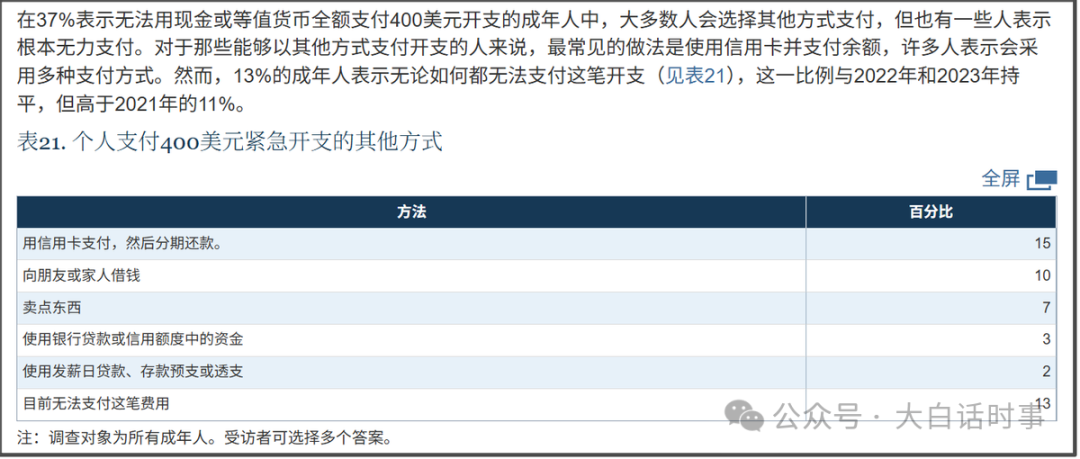

美联储报告里还说:“在37%表示无法用现金或等值货币全额支付400美元开支的成年人中,大多数人会选择其他方式支付,但也有一些人表示根本无力支付。对于那些能够以其他方式支付开支的人来说,最常见的做法是使用信用卡并支付余额,许多人表示会采用多种支付方式。然而,13%的成年人表示无论如何都无法支付这笔开支,这一比例与2022年和2023年持平,但高于2021年的11%;”

从上图可以看到,美联储报告里把这37%也进行了细分,使用现金之外方式来支付这400美元应急支出的:

用信用卡支付,然后分期还款的,占比15%;

向朋友或家人借钱的,占比10%;

卖点东西的,占比7%;

我估计,卖血应该就包括在内。

有些美国人碰上突发意外,需要紧急支出,又拿不出钱时,就会跑去卖血,这个在很多美国影视剧里都有体现。

使用银行贷款的,占比3%;

使用发薪日贷款、存款预支的,占比2%;

目前无法支付这笔费用,占比13%;

结果该留言认为,受调查里37%的人觉得自己拿不出”,而不是真的拿不出。

所以他认为“37%美国人拿不出400美元”是造谣。

这就是典型的咬文嚼字,玩文字游戏而已。

事实上,这里认为自己无论如何都无法支付这笔开支的人,比例是达到13%,这怎么也不能认为是“觉得自己拿不出”,而不是真的拿不出。

包括,我之前在说这件事情的时候也强调过,这37%美国人拿不出400美元应急资金,只是因为他们的可支配收入都被一些刚性支出占据了,导致他们的流动性资金很少,他们当然可以拿出400美元,但那样就可能导致一些刚性支出无法支出。

所以,这37%美国人碰到这种情况,多数人会选择用信用卡来应急,但剩下13%是无论如何都支付不了这笔支出,这个比例也相当恐怖吓人了。

而且拿不出400美元应急资金,跟拿不出400美元,也是两种性质。

拿不出400美元应急资金的美国人,真要让他拿出400美元,他自然也是能拿出来,只是需要动用到其他一些被刚性支出占用的可支配收入,或者需要通过刷信用卡、变卖东西等方式,来拿出400美元应急,而不是说37%的美国人,真的完全拿不出400美元。

这个其实我在之前介绍斩杀线的文章里,也有详细说过。

因此,通过“辟谣”拿不出400美元,就想连带着把“拿不出400美元应急资金”给连带辟谣了,这就是典型的自黑式洗白。

先抛出一个容易被辟谣的谣言,来虚空打靶,然后把一部分事实和这个谣言混在一块,通过辟谣这个谣言,把一些事实给连带辟谣了,这就是自黑式洗白。

而且他这段话,还有一个是在造谣。

(3)

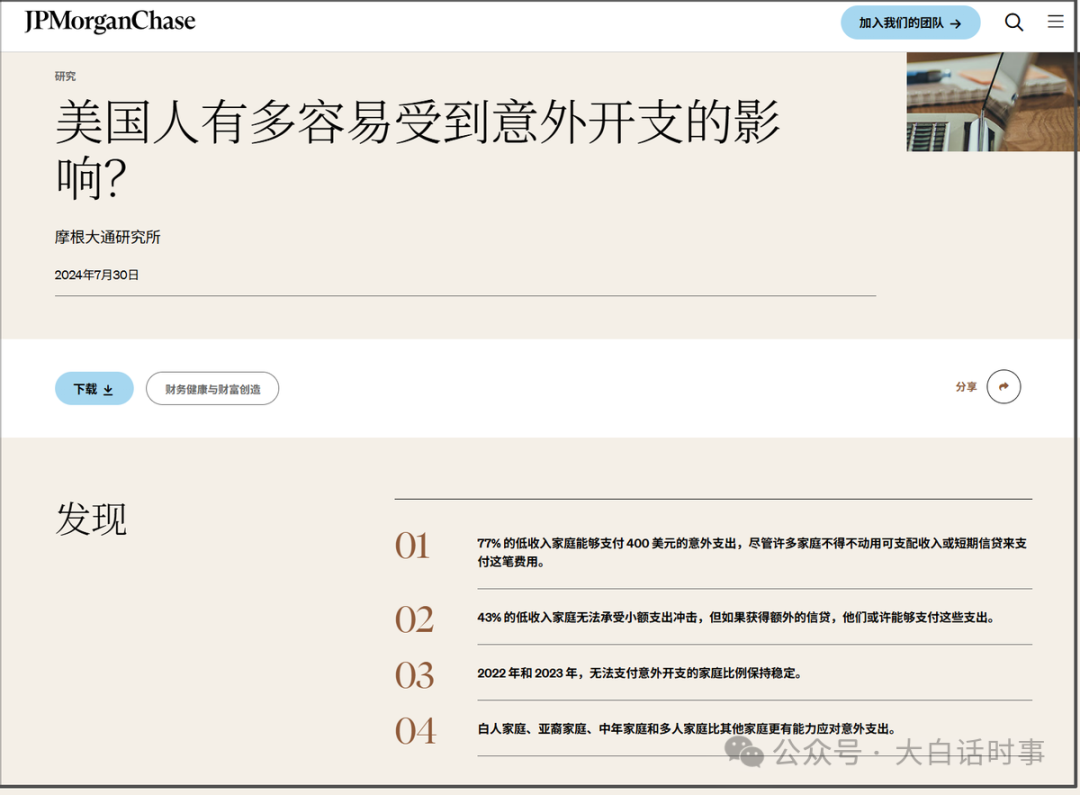

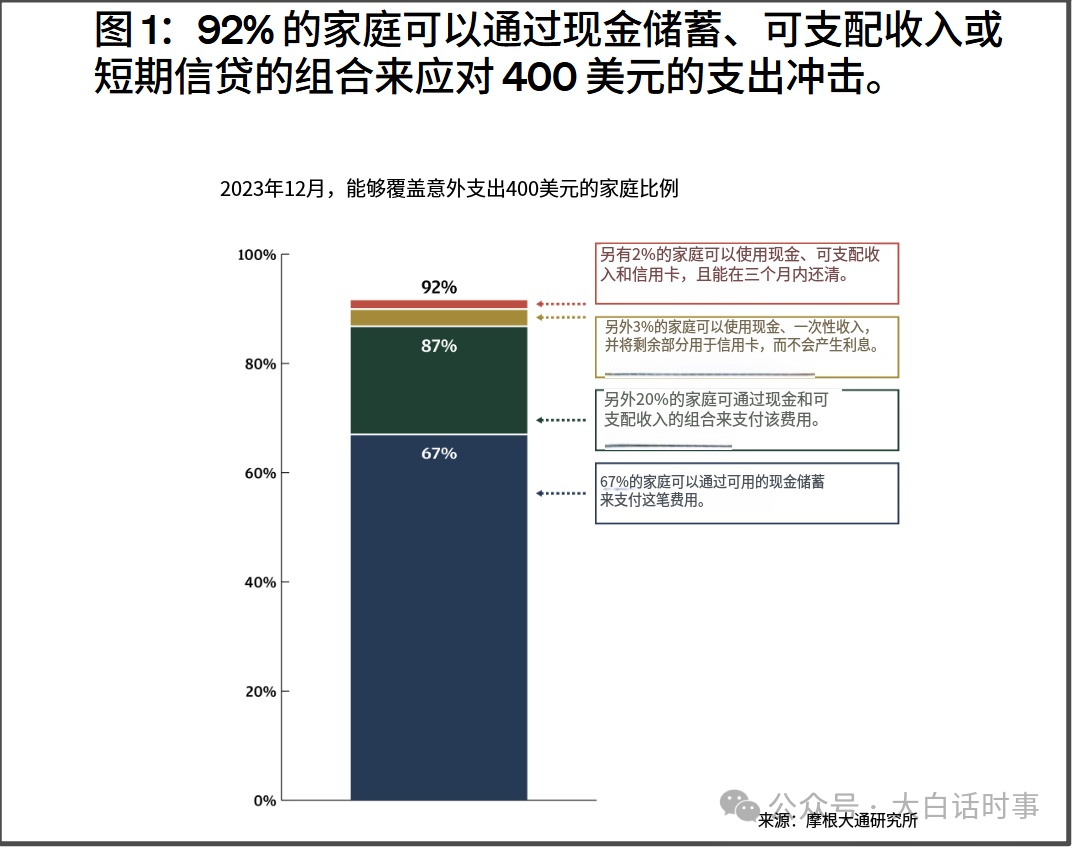

他拿摩根大通的报告来进行“辟谣”,说美联储样本数少,摩根大通的调查样本扩大500倍,直接用银行流水,结果比例从37%,骤降至8%;

先不说这个8%比例其实很高,关键他这段话是在造谣。

我还特意去摩根大通网站查了下这篇报告。

结果我发现,摩根大通报告里所谓8%这个数字,跟美联储统计口径是完全不一样。

这份报告原文是说:“样本中有8%的家庭无法通过任何方式(包括手头现金、可支配收入或短期信贷)来支付400美元的支出冲击。”

要注意,这里说的是“整体样本的8%”,并且是“无法通过任何方式”,包括“包括手头现金、可支配收入或短期信贷”来支付400美元意外支出。

而美联储的37%拿不出400美元应急资金,是包括信用卡支付、借钱、变卖东西、短期信贷、使用发薪日贷款、存款预支或透支,等现金储蓄之外的支付方式。

一个是包括各类现金之外支付方式,统计出的37%,一个是“无法通过任何方式支付”统计出的8%;

二者统计口径是完全不一样,所以该留言实际上造谣成,摩根大通是在同样统计口径下,把美联储37%的比例,降至8%;

这才是真正在造谣。

而且,美联储报告里,真正完全无法支付400美元的美国人比例是13%,跟摩根大通给出的8%比例,相差并不大。

而不管是8%,还是13%,这样一个比例的美国人,无法通过任何方式支付400美元的意外支出,这本身就已经是一个相当恐怖的比例。

但这些着急给斩杀线辟谣的人,却理所当然的把这么一个恐怖的事实,当做拿来洗白的点,这多少是有些魔幻。

(4)

其实摩根大通这份报告本身就有很大问题,就是奔着洗地去的。

该报告页给出8%之外,另外92%的家庭可以通过现金储蓄、可支配收入或短期信贷的组合来应对 400 美元的支出冲击。

其中,67%的人群可以用现金储蓄来支付400美元意外支出。

也就是说,另外33%人群,需要动用现金之外的方式来支付400美元意外支出,包括8%完全拿不出的。

那么这个比例其实跟美联储报告里的37%,是同样统计口径,比例也比较接近。

这33%需要用其他方式支出400美元,或者完全拿不出400美元的人群里,具体细分来说。

有2%需要贷款、3%需要刷信用卡。

另外有20%是需要通过挪用可支配收入来支付400美元意外支出,这种一般就把被其他刚性支出占用的可支配收入,这个收入还没有形成现金储蓄,就被先挪来支付400美元意外支出,甚至收入还没有拿到手,美国也有“发薪日贷款、存款预支或透支”可以提前使用“可支配收入”。

摩根大通报告里对于这个可支配收入的定义是:非自由支配支出包括偿还债务和必要开支,例如食品杂货、医疗保健、水电煤气费和房租。自由支配支出则包括餐饮、旅行和娱乐等类别。可支配收入指标采用75%的自由支配支出。

这里最关键是,可支配收入,并非是每个月剩余的可以存起来的钱,而是本来已经规划好拿来做一些改善生活的“非必要支出”,但因为要支付这400美元,需要挪用这些本来用于其他的支出。

这是挪用其他支出,而非挪用收入。

所以,摩根大通称:“许多家庭依靠重新分配可支配收入和利用短期信贷来支付意外支出。”

也就是,拿可支配收入支付了这400美元意外支出,那么可能这个月就得少吃饭,只能保证基本食品支出。

很多美国人碰上这种意外支出,往往只能缩衣节食一段时间,这就属于挪用可支配收入,摩根大通认为这也属于“拿得出400美元”。

摩根大通的这份报告是认为,把这个“可支配收入算上” 大多数家庭都拥有足够的现金和可支配收入来支付紧急开支,这与大多数美国家庭入不敷出的说法相悖。

但摩根大通也是刻意忽略美联储报告本身,说的是37%美国人无法用现金全额支付400美元意外开支。

本来37%,也谈不上“大多数”。

而且摩根大通也是刻意混淆了“现金全额支付”这个前提,把刷信用卡、动用可支配收入、借短期信贷等行为,都算做拿得出400美元。

并且摩根大通认为,能靠刷信用卡、挪用可支配收入、借短期信贷来支付400美元应急资金,就不算入不敷出的月光族。

其实摩根大通,这也是自黑式洗白的套路,也难怪大殖子会上当,有样学样。

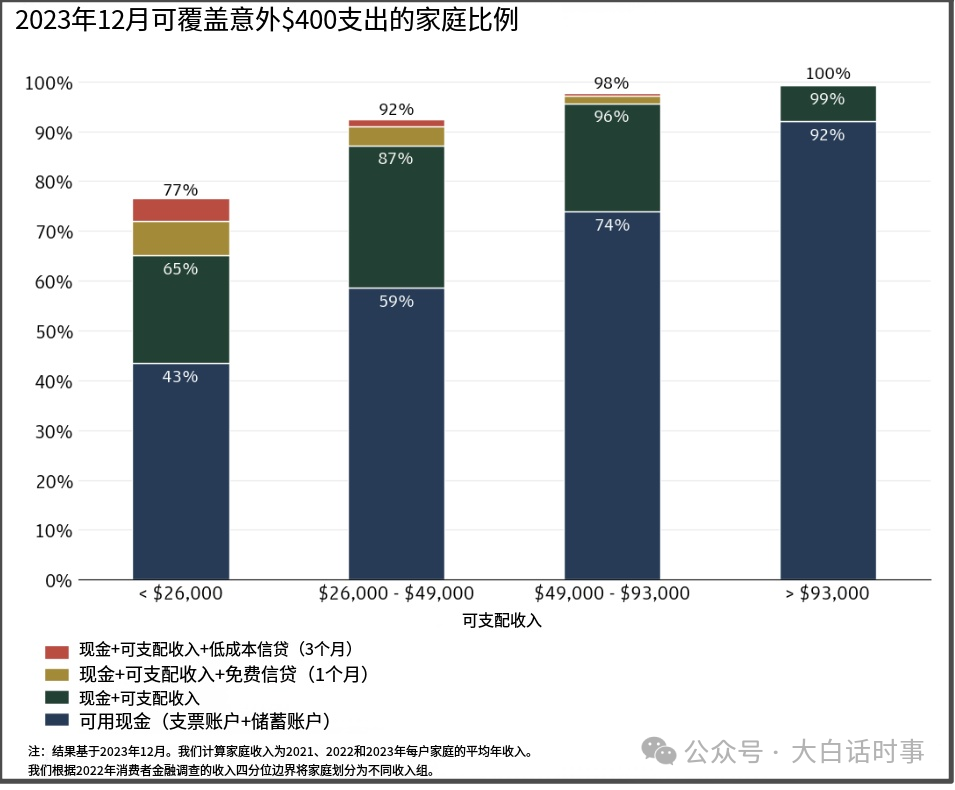

摩根大通这份报告,还把家庭按年收入差异,分成4个不同等阶。

其中年收入少于2.6万美元的低收入家庭,只有43%可以用现金支付400美元意外支出。

年收入2.6万-4.9万美元的中低收入家庭,只有59%可以用现金支付400美元意外支出。

年收入4.9万-9.3万的中高收入家庭,则有74%可以用现金支付400美元意外支出。

年收入大于9.3万美元的高收入家庭,则有92%可以用现金支付400美元意外支出。

看这样子,想要在美国过得好,年收入高于9.3万美元是一个比较关键的门槛,年收入高于9.3万美元,才能完全用现金来支付400美元意外支出,不需要动用可支配收入。

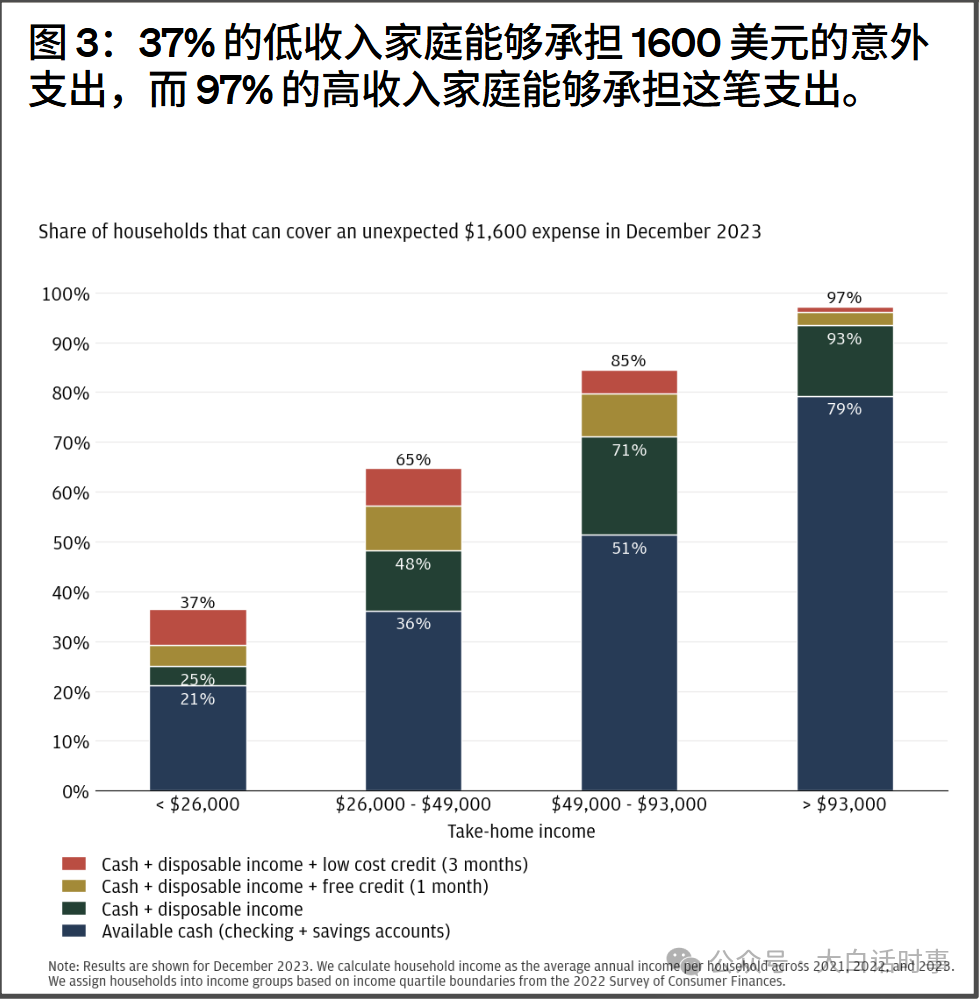

摩根大通还列出一个1600美元的意外支出,只用现金储蓄来支付的话。

低收入家庭里只有21%拿得出,中低收入家庭只有36%拿得出,中高收入家庭只有51%拿得出,高收入家庭则79%拿得出。

摩根大通想用这份报告来反驳2023年一篇广为流传的调查:62%的美国成年人表示他们入不敷出,即“依靠定期工资来支付开支和履行财务义务,几乎没有或根本没有积蓄的家庭”。

但从摩根大通报告的细节里,我觉得反而证实了,62%美国成年人是月光族的调查是靠谱的。

赞

赞

赞

已有7人赞