赞

赞

欢迎关注百家时评,为你解读国际风云、财经要闻,洞悉全局,你值得加入!

如您在使用平台过程中有什么问题?可以扫描左边二维码添加客服微信咨询。也可以通过下方输入框进行留言。

美元紧缩,加速落地了。

1月5日公布的美联储会议纪要显示:加速Taper、加速加息,甚至加速缩表,都被提上了日程。

原本计划6月结束Taper,现在可能要提前到3月了。原本预计2022加息一次,现在提升到了3次。

所谓Taper,就是减少放水。

加息,是抬高资金价格。

缩表,则是收水——不但不放了,还要往回收。

这三招环环相扣,招招见血。

尤其是缩表,这个令金融市场闻风丧胆的大杀器,很可能2022年就要落地。

这意味着,在全球范围内,疫情之后由“大水漫灌”和“流动性过剩”这一逻辑支撑起来的金融市场,正式开始退潮。

于是,美国股债双杀,中国股市开门黑。

1

大家如果注意观察,会发现近半年来美联储转向的步伐并不是线性的。

8月的议息会议上,鲍威尔还轻描淡写地说:

别担心,高通胀是暂时的,缩表计划尚未提上日程。

市场刚松一口气,美联储二把手克拉里达就说:今年晚些时候美联储会放慢购债步伐(Taper)。

一个叫沃勒的理事则明确了时间点,他说他可以预见美联储将在9月宣布Taper计划,并在10月开始行动。

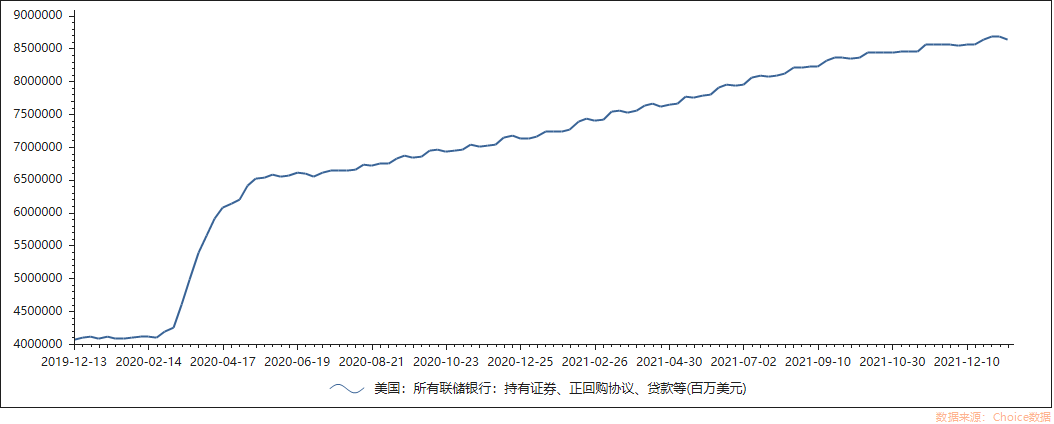

最终,于11月正式执行。

于是,美联储的资产负债表的上升曲线开始走平,扩表即将告一段落:

我们可以和上一轮美元周期对比一下。

上一轮紧缩,从2011年吹风到2015年正式加息,整整用了4年的时间来“预热”。

而这一轮,来得猛,去得也急。从8月吹风到2022年3月加息(预期),不过半年多。

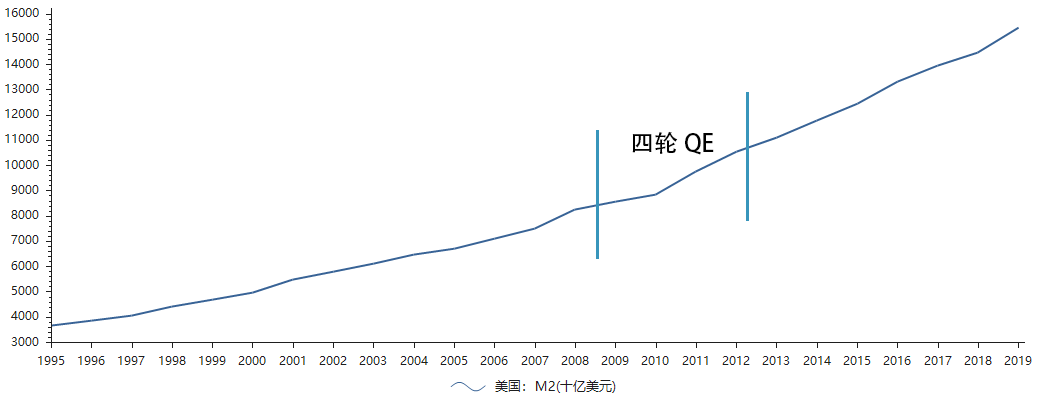

上一次放水,远不如这次猛烈,从M2的波动曲线上就可以看出:

↑ 次贷危机之后的四轮大放水,对美国M2的扰动并不大,整个曲线波动还算平缓。

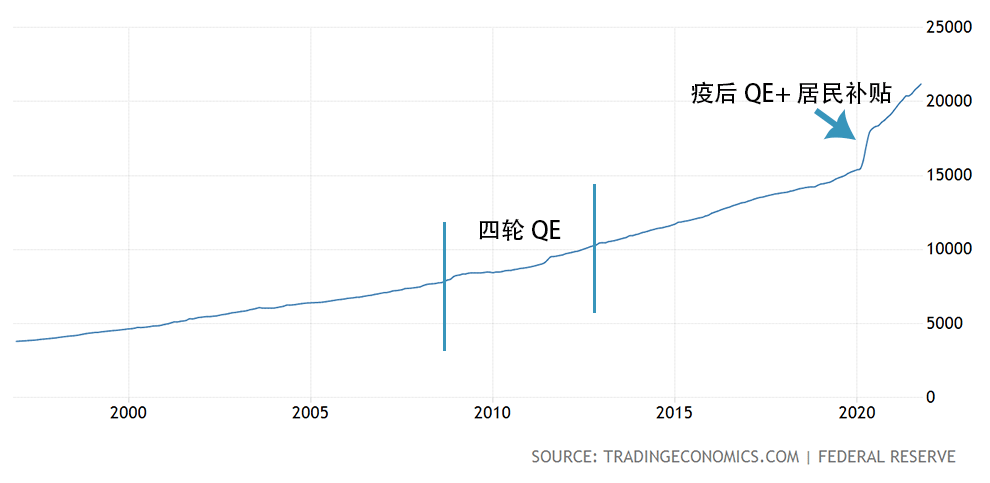

而这次呢:

M2出现了跳跃式增长,彻底成了脱离了原来的轨道。

所以这一次收水引发的动荡,也必然要比上一次剧烈。

2

两个月之前,我曾写文《这些国家正在上演“自杀式加息”》,其中说到:

回望几十年现代金融史,每一次美元紧缩,总有一些国家被“摧枯拉朽”,金融市场泥沙俱下。

随着美元taper的屠刀落下来,目测随后几个月,又要有一批国家自杀式加息了!

果不其然。

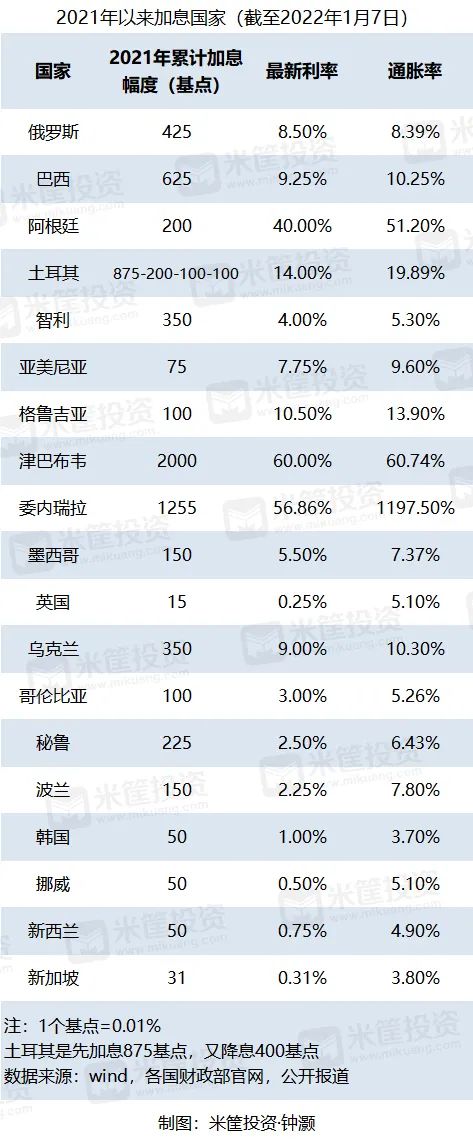

自2021年以来各国加息此起彼伏。1月7日又有阿根廷刚刚宣布加息200个基点,利率提至40%。

截至1月7日的最新加息数据如下:

上表中,大部分都是产业脆弱的国家,只能被动跟随美元的大潮浮浮沉沉。

也有几个发达国家,本来就是美国的“一致行动人”。

敢于和美元叫板的,除了土耳其之外,就剩中国了。

土耳其就不多说了,因为毫无产业支撑,埃尔多安执意降息换来的是里拉的崩盘,成了全世界的笑料。

而拥有强大产业链和雄厚外汇储备做后盾的中国,成了唯一一个真正能够实行“以我为主”的货币政策的国家,开启了宽松周期。

人民币和美元的较量,在无声中展开了。

3

我在1月3日的跨年演讲中提到,看放水情况不能只看央行的动作。

事实上,中国大规模发行货币的方式只有两种:

一是外贸,二是基建。

疫情后美国大放水,外需爆表,中国的出口因此大增。但这一次出口大增并没有导致外汇占款的同比例增加,没有引发印钞效应。

同时又因为基建没跟上,导致2021这一年事实上中国是紧缩的。

但现在高层已经明确,要发力基建,2022年的基建规模必然会大幅超过2021。

由此带来的货币膨胀也将是显著的。

于是,我们就走到了这样一个十字路口:

外贸下、基建上

国外收紧、国内宽松

人民币和美元的较量开始了。

国内的宽松究竟能否对冲美元的紧缩,就要看基建上马的力度有多大,以及央行配合降准降息的力度有多大。

我们将持续观察二者的动向。

4

美元收紧,我们宽松,那汇率怎么办?

汇率必然是要承压的。

为此,央行前天已经在放口风:

准备应对人民币贬值。

由央行主管的《金融时报》1月5日发文称:

企业要应对好“四差变化”带来的人民币贬值风险。

他们预计在2022年很可能出现这四种情况:

一是人民币和美元的利差缩小

二是美国经济走强带动美元走强

三是外贸出口下降

四是风险向新兴市场国家传导

作为由央行主办的、中国金融领域最权威的媒体,《金融时报》这样明确地提示汇率风险,是非常罕见的。

2021年因为外贸顺差大,人民币走强,央行还曾两次提高外汇存款准备金率来调节汇率。

2022年走弱的时候,当然也可以用同样的逻辑来调节。

对于普通人来讲,要不要换些美元?

准备出国常住的、留学的,可以提前换汇锁定价值。其他人就没什么必要了。即便你踩准了节奏,一来一回还不够手续费(银行利差)的。

5

接下来,钟灏(hào)顺便谈谈汇率和利率的底层逻辑。

(以下内容比较干,不求甚解的同学可以跳过)

汇率的本质是货币的比价。

比价比的是什么,比的是(预期)收益率的高低。

这个收益率,指的是减去通胀之后的收益率。

举个例子,假设美元表面上的利率是1%,通胀是6%,那么实际收益率是-5%。

人民币利率是4%,通胀是3%,实际收益率就是1%。

照理讲,这样的情况下一定是人民币走强。但实际中因为利率和通胀在不断变化,所以这个比价就变成了对“预期”的比价,而不是对“当下”的比价。

那么有人问了:

是不是只要加息、只要把利率抬得高高的,就可以吸引资金流入、让本币走强了?(或者相反,降息就可以让本币走弱了?)

还真不是。

货币只是一个表象。真正起决定作用的,是整个经济体的生产效率。最佳的货币利率,应该是和生产效率相匹配的利率。

如果人为把利率抬得过高,会抑制生产力。人为压得过低,则会导致泡沫以及资金流出。

如此一来,反而会走向目标的反面。

货币只是生产力的表象。你直接操作表象试图来改变实质,短期会有些错觉效果,长期并没有什么卵用。

归根到底,终究还是生产力的较量。

只是在这青黄不接的较量中,金融市场常常会左右摇摆,不知该押注谁。

本站网址随时可能更换,请关注公众号,以防失联!

赞

赞

赞

本站旨在为会员用户提供精选优质文章阅读服务,传播更多有价值的信息。大部分文章均已获得转载授权,未联系到作者的文章也都有注明原创作者或来源信息。部分文章及图片因网络转载众多,无法确认原作者与出处,如有问题,请联系我们,并出示著作权属证明,我们会标注来源信息或者删除。如有其它问题请联系客服微信号:shiping001或联系QQ:1399558609。感谢大家对我们的支持!